宏觀經濟

美聯儲的政策走向仍不明朗,市場參與者和經濟學家對未來利率調整的時機和幅度持不同看法。美聯儲在4月份的會議上維持基準政策利率不變,這是聯邦公開市場委員會連續第三次選擇按兵不動。聯邦公開市場委員會以8比4的票數出現分歧,官員們對投票理由各不相同;上次出現四名成員持異議的情況要追溯到1992年10月。 [1]

四位持異議者中有三位支持維持利率不變,但反對在聲明中加入寬鬆傾向。[2] 除了投票本身之外,即將到來的領導層更迭又增添了一層不確定性。在凱文·沃什的確認聽證會上,沃什呼籲進行“政策執行體制的根本性變革””並建立新的通脹框架,他將2021至2022年的政策失誤描述為致命錯誤,稱這些錯誤至今仍對經濟構成沉重負擔。[3] 對於市場目前對美聯儲政策走向的預期,應保持適當的謹慎態度。鑒於領導層更迭、內部分歧以及通脹水準仍居高不下,市場應對美聯儲政策走向的預期保持適當謹慎,這使得當前的政策前景成為近年來最具不確定性之一。不過值得注意的是,作為利率前景不確定性重要指標的債券市場波動性雖已有所緩解,但仍未完全消退,利率市場的隱含波動率目前處於其一年波動區間的第35百分位左右。 [4]

預計通脹將在2026年年中之前維持在令人不安的高位,之後才會逐漸回落。首先,能源衝擊發生在通脹本已頑固的背景下。貝萊德指出,在衝突爆發前,核心服務通脹就已經停滯不前,而人口老齡化、移民限制、人工智慧驅動的資本支出熱潮以及關稅推高的商品價格等結構性因素,均使整體通脹率持續高於央行目標。 [5]

其次,大宗商品市場的動盪遠不止於石油。阿拉伯海灣地區至少占全球海運化肥出口總量的20%,約占全球尿素貿易量的46%,[6]這意味著供應中斷正直接推高食品和農業投入品成本。這些對食品和製造業成本產生的二階效應,很可能使通脹壓力保持廣泛存在,即使整體能源壓力有所緩解。

第三,雖然問題有望得到解決,但過程不會一蹴而就。中美雙方的利益格局都指向問題將得到解決,但這一過程將是漸進的。在美國方面,特朗普總統即將面臨一場艱難的中期選舉。在中國方面,壓力同樣真實存在:中國從海灣地區進口的石油遠超從俄羅斯進口的數量,而且標準模型顯示,油價的每次持續上漲都會對國內生產總值造成顯著衝擊。[7] 因此,兩大超級大國都在朝著達成協議的方向努力。這種漸進式的局勢緩和,疊加在通脹居高不下的背景下,正是美聯儲可能在下半年很長一段時間內維持利率不變的原因。

大宗商品與外匯

黃金的結構性看漲理由依然充分,近期從高位回落的走勢似乎只是大趨勢中的戰術性回檔。主要驅動力來自央行需求,高盛預計,隨著機構為分散儲備資產配置、減少對美元的依賴並降低地緣政治及匯率風險敞口,2026年全年新興市場央行將合計每月購入約60噸黃金。[8] 伊朗事件仍可能加速資金向黃金的分散配置,並進一步加劇市場對西方財政可持續性的擔憂。在通脹居高不下的背景下,黃金可能仍將是投資組合中的戰略配置。

4月29日,布倫特原油價格飆升至每桶120美元以上,創下2022年以來的最高水準。[9] 伊朗衝突在短期內得到解決或霍爾木茲海峽重新開放的前景依然渺茫,特朗普總統宣佈,美國將維持海上封鎖,直到伊朗同意達成核協議。[10]分析人士警告稱,關鍵在於,即使正式停火取得進展,也不意味著供應會立即恢復正常。海灣地區生產設施的基礎設施受損,意味著供應恢復可能需要數月時間,這將限制油價下跌的速度,即使在樂觀的情景下也是如此。[11]

股票

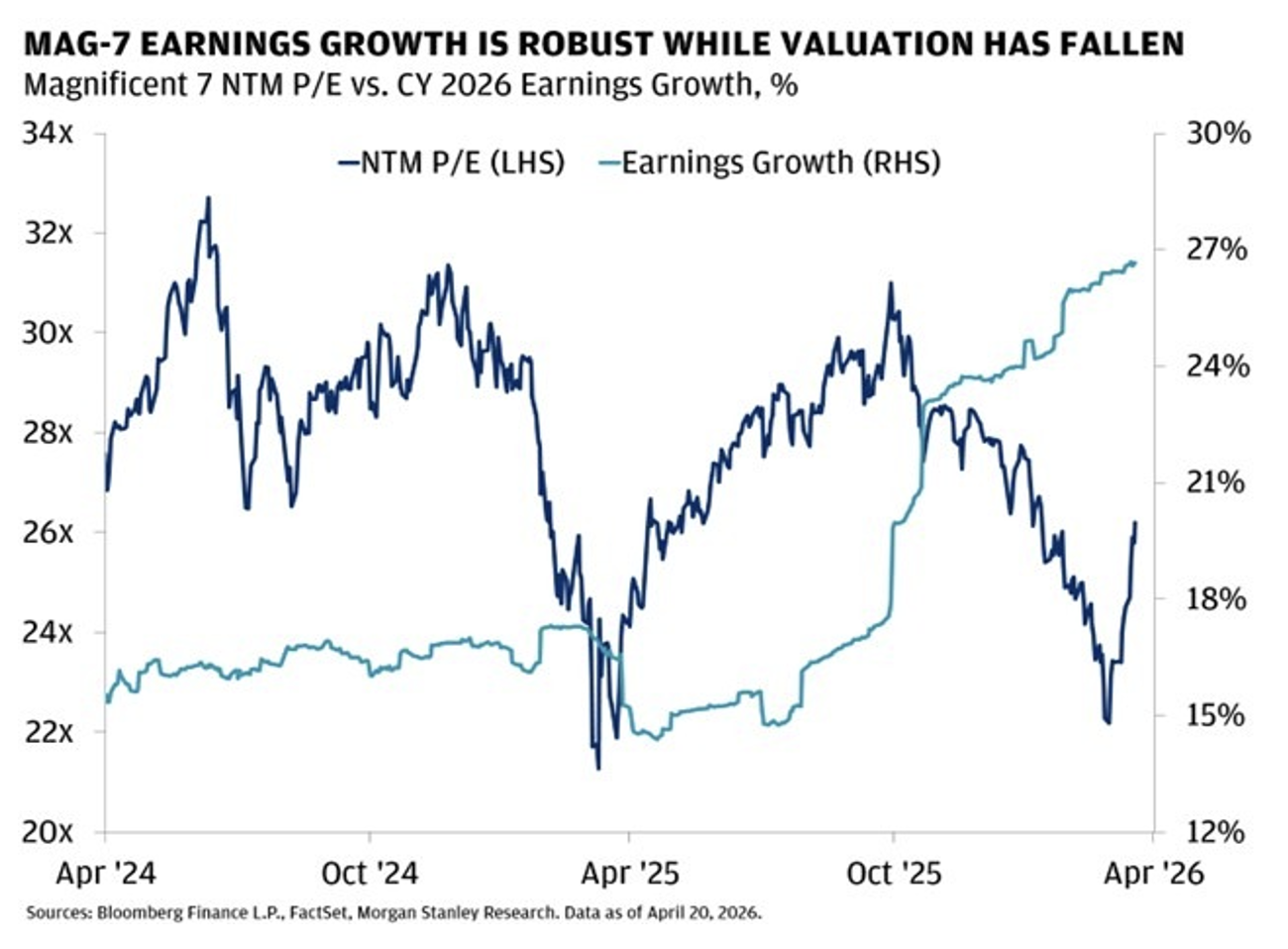

美國股市繼續受到強勁基本面的支撐,其中“七大巨頭”股票仍是盈利增長的主要驅動力。亞馬遜、微軟、Alphabet和Meta等公司發佈的第一季度財報凸顯了人工智慧、雲計算和數字廣告領域的持續增長勢頭。得益於對人工智慧基礎設施及服務需求的持續支撐,增長勢頭在絕對值上依然強勁。[12] 此外,鑒於這些公司的規模較大且商業模式更具可預測性,其盈利可預見性相較於大盤而言依然相對明朗。

與此同時,儘管盈利預期依然強勁,但“七大巨頭”的估值已從前期高點回落。這表明,相對於其增長前景,這一組合目前的交易水準更為合理。穩健的盈利表現與較低的估值相結合,相比估值更為高企的早期階段,形成了更為均衡的市場格局。

總體而言,美國股市前景既受到大型科技股的持續支撐,又面臨更為複雜的宏觀背景。儘管強勁的盈利表現和改善的估值水準提供了支撐基礎,但市場表現仍受利率預期、通脹走勢及地緣政治局勢等更廣泛因素的影響。據大華銀行私人銀行分析,美國以外的區域走勢依然喜憂參半:歐洲和日本的增長較為溫和,而亞洲新興市場在半導體需求和主要市場改善趨勢的支撐下,盈利動能相對更強。[13]

固定收益

在市場波動加劇的背景下,美國國債收益率有所上升,[14] 這反映了市場對通脹的持續擔憂以及地緣政治局勢的發展,尤其是中東地區的情況。能源價格上漲加劇了通脹預期的上行壓力,[15] 導致市場調整預期,認為利率將維持在較高水準。

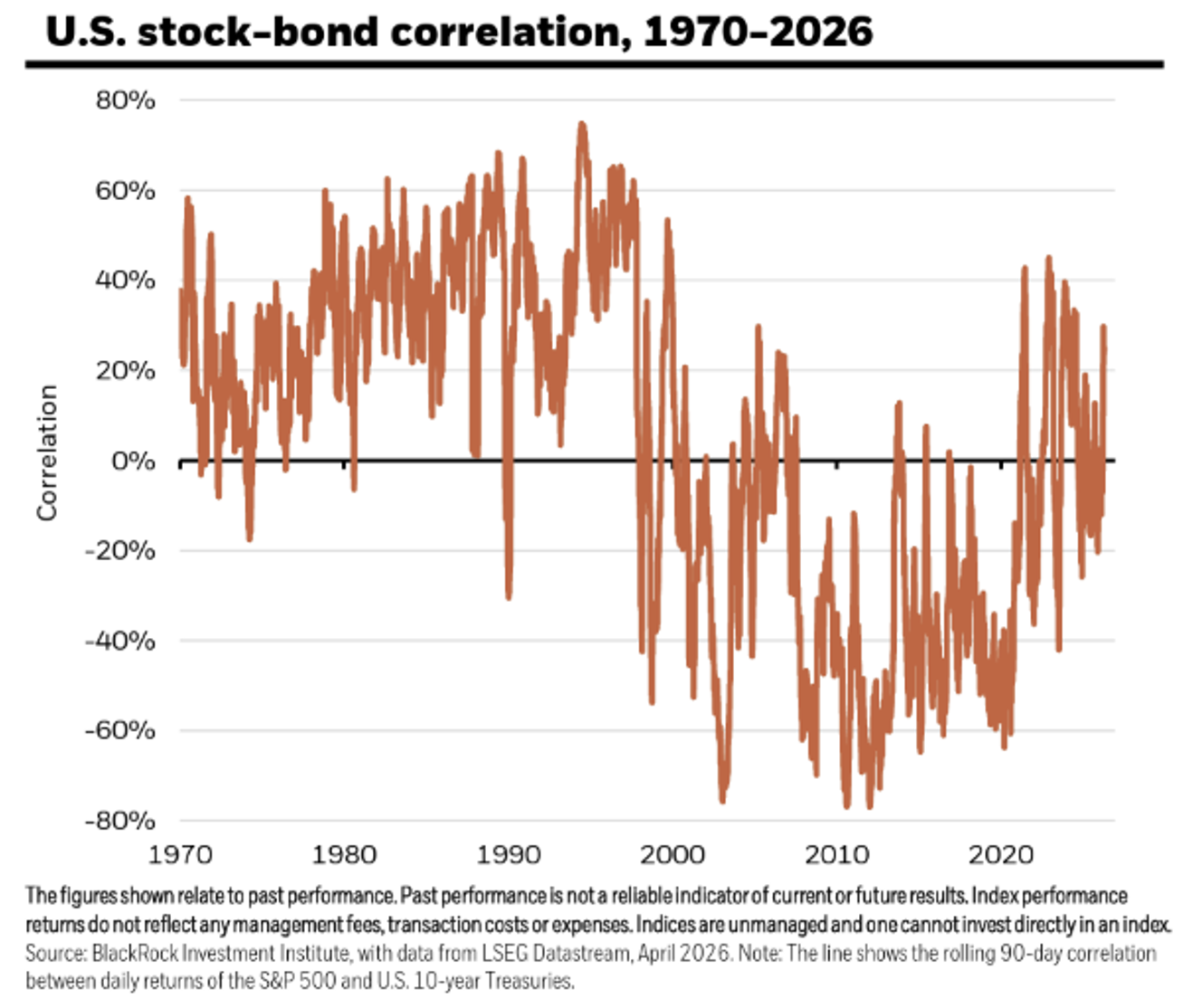

近期,股票與債券之間的相關性似乎有所增強,這削弱了固定收益資產的分散投資效益。收益率的上升可能壓低了債券價格,同時也對股票估值構成壓力,導致這兩類資產有時呈現同向波動。

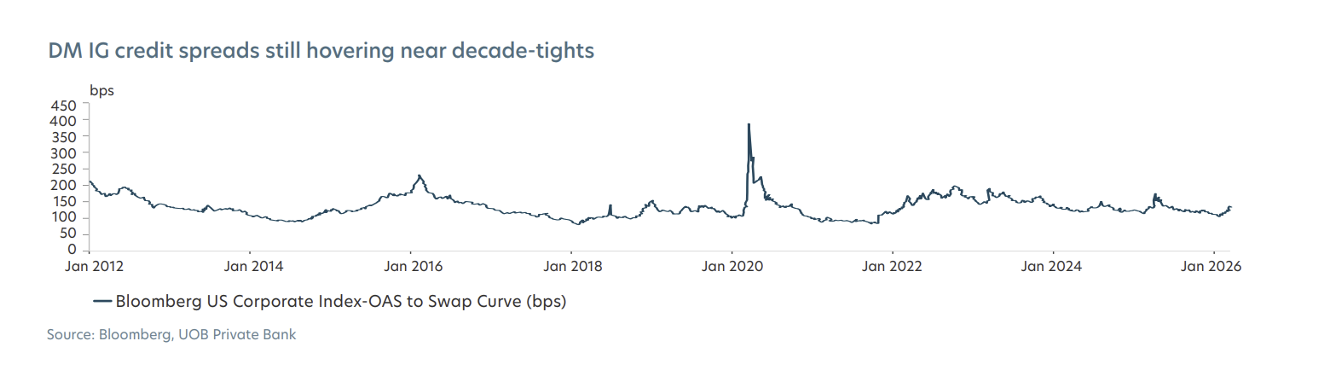

在信貸市場中,利差仍維持在歷史低位附近,表明承擔額外信用風險所獲得的回報有限。儘管收益率提供了一定的收益支撐,但鑒於持續的通脹壓力和地緣政治不確定性,整體風險回報特徵似乎更為均衡。固定收益類資產的表現可能仍將對通脹預期、利率以及更廣泛的市場狀況的變化較為敏感。

來源 :

[1] 美聯儲2026年4月利率決議:美聯儲在異議聲中維持利率穩定 | CNBC

[2] 聯儲局維持利率穩定,伊朗戰爭助長通貨膨脹 | NBC

[3] Kevin Warsh 聯儲局主席確認聽證會:現場更新 | CNBC

[4] 流量與基本面 | Citadel Securities

[5] 每週市場評論 | 貝萊德投資研究所

[6] 石油之外:9 種商品受霍爾木玆海峽危機影響 | 世界經濟論壇

[7] 伊朗戰爭對中國意味著什麼 | Bruegel

[8] 高盛更新 2026 年黃金展望 | The WealthAdvisor

[9] 油價在伊朗封鎖「延長」的報導後短暫觸及 120 美元 | BBC

[10] 特朗普告訴助手們為延長封鎖伊朗做準備 | WSJ

[11] 油價為什麼在漲?WTI 接近 112 美元,能否衝上 150 美元?新的油價預測

[12] 科技巨頭業績顯示 AI 熱潮與美股前景樂觀 | Technology | The Guardian

[13] 2026 年第 2 季投資展望 全球複雜性中的彈性

[14] 美國國庫債殖利率擴大升幅,兩年期殖利率為 3.90%,為 3 月 30 日以來最高 | MarketScreener

[15] 全球通貨膨脹憂慮因能源價格飆升而激發,但仍相對低迷 – 路透社民調 | Reuters