宏观事件

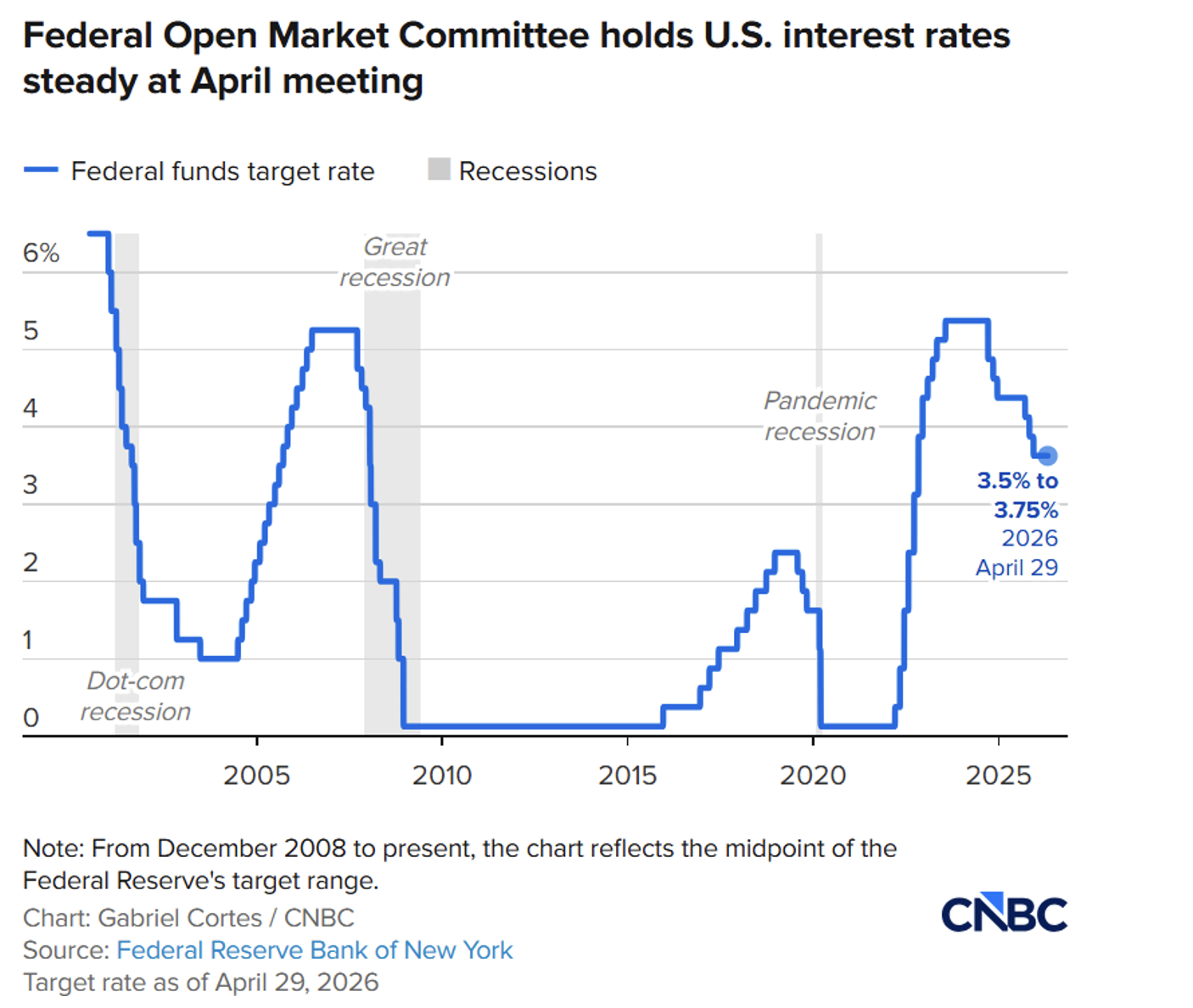

美联储的政策走向仍不明朗,市场参与者和经济学家对未来利率调整的时机和幅度持不同看法。美联储在4月份的会议上维持基准政策利率不变,这是联邦公开市场委员会连续第三次选择按兵不动。联邦公开市场委员会以8比4的票数出现分歧,官员们对投票理由各不相同;上次出现四名成员持异议的情况要追溯到1992年10月。 [1]

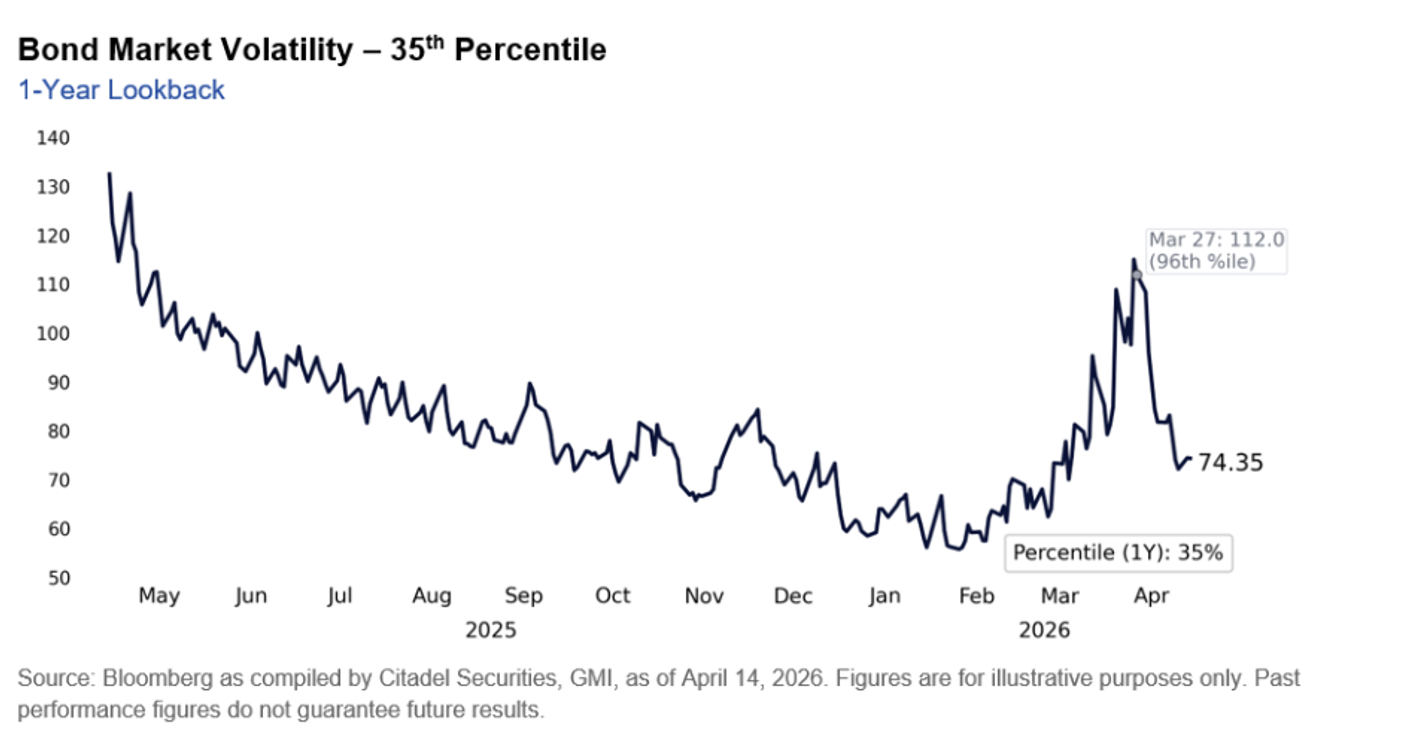

四位持异议者中有三位支持维持利率不变,但反对在声明中加入宽松倾向。[1] 除了投票本身之外,即将到来的领导层更迭又增添了一层不确定性。在凯文·沃什的确认听证会上,沃什呼吁进行“政策执行体制的根本性变革””并建立新的通胀框架,他将2021至2022年的政策失误描述为致命错误,称这些错误至今仍对经济构成沉重负担。[2] 对于市场目前对美联储政策走向的预期,应保持适当的谨慎态度。鉴于领导层更迭、内部分歧以及通胀水平仍居高不下,市场应对美联储政策走向的预期保持适当谨慎,这使得当前的政策前景成为近年来最具不确定性之一。不过值得注意的是,作为利率前景不确定性重要指标的债券市场波动性虽已有所缓解,但仍未完全消退,利率市场的隐含波动率目前处于其一年波动区间的第35百分位左右。

[4]

其次,大宗商品市场的动荡远不止于石油。阿拉伯海湾地区至少占全球海运化肥出口总量的20%,约占全球尿素贸易量的46%,[1]这意味着供应中断正直接推高食品和农业投入品成本。这些对食品和制造业成本产生的二阶效应,很可能使通胀压力保持广泛存在,即使整体能源压力有所缓解。 [5]

其次,大宗商品市场的动荡远不止于石油。阿拉伯海湾地区至少占全球海运化肥出口总量的20%,约占全球尿素贸易量的46%,[1]这意味着供应中断正直接推高食品和农业投入品成本。这些对食品和制造业成本产生的二阶效应,很可能使通胀压力保持广泛存在,即使整体能源压力有所缓解。

第三,虽然问题有望得到解决,但过程不会一蹴而就。中美双方的利益格局都指向问题将得到解决,但这一过程将是渐进的。在美国方面,特朗普总统即将面临一场艰难的中期选举。在中国方面,压力同样真实存在:中国从海湾地区进口的石油远超从俄罗斯进口的数量,而且标准模型显示,油价的每次持续上涨都会对国内生产总值造成显著冲击。[1] 因此,两大超级大国都在朝着达成协议的方向努力。这种渐进式的局势缓和,叠加在通胀居高不下的背景下,正是美联储可能在下半年很长一段时间内维持利率不变的原因。

Commodities & FX

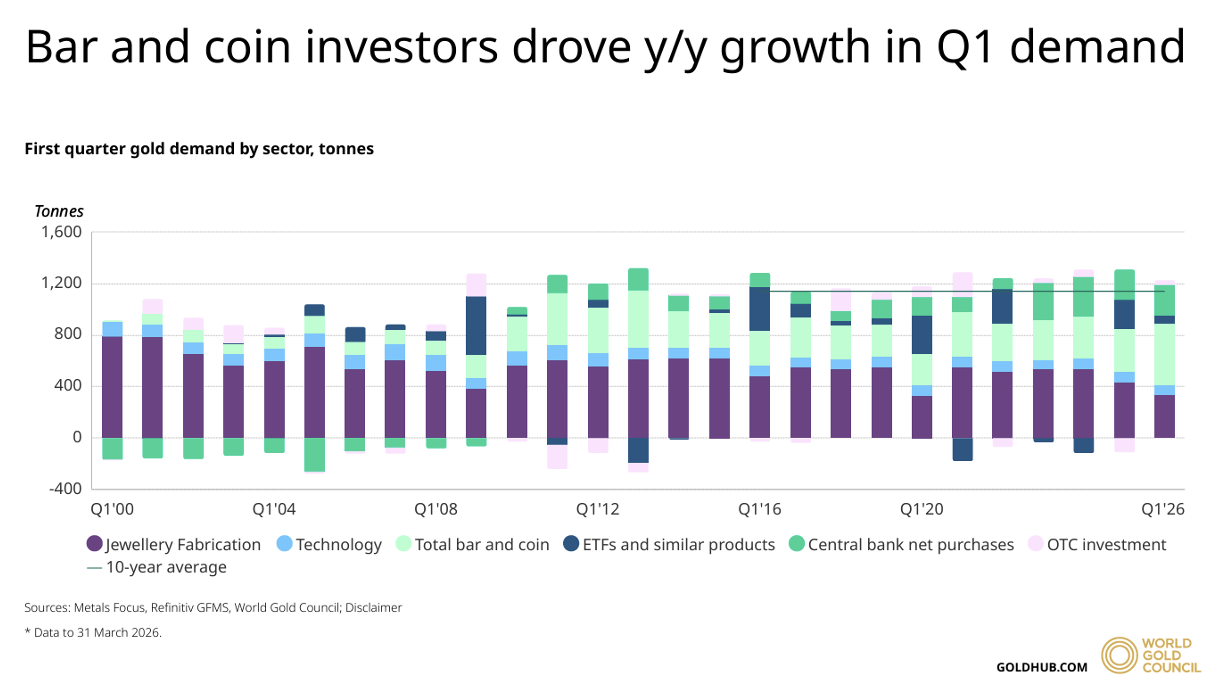

黄金的结构性看涨理由依然充分,近期从高位回落的走势似乎只是大趋势中的战术性回调。主要驱动力来自央行需求,高盛预计,随着机构为分散储备资产配置、减少对美元的依赖并降低地缘政治及汇率风险敞口,2026年全年新兴市场央行将合计每月购入约60吨黄金。[1] 伊朗事件仍可能加速资金向黄金的分散配置,并进一步加剧市场对西方财政可持续性的担忧。在通胀居高不下的背景下,黄金可能仍将是投资组合中的战略配置。

4月29日,布伦特原油价格飙升至每桶120美元以上,创下2022年以来的最高水平。[1] 伊朗冲突在短期内得到解决或霍尔木兹海峡重新开放的前景依然渺茫,特朗普总统宣布,美国将维持海上封锁,直到伊朗同意达成核协议。[2]分析人士警告称,关键在于,即使正式停火取得进展,也不意味着供应会立即恢复正常。海湾地区生产设施的基础设施受损,意味着供应恢复可能需要数月时间,这将限制油价下跌的速度,即使在乐观的情景下也是如此。

股票观点

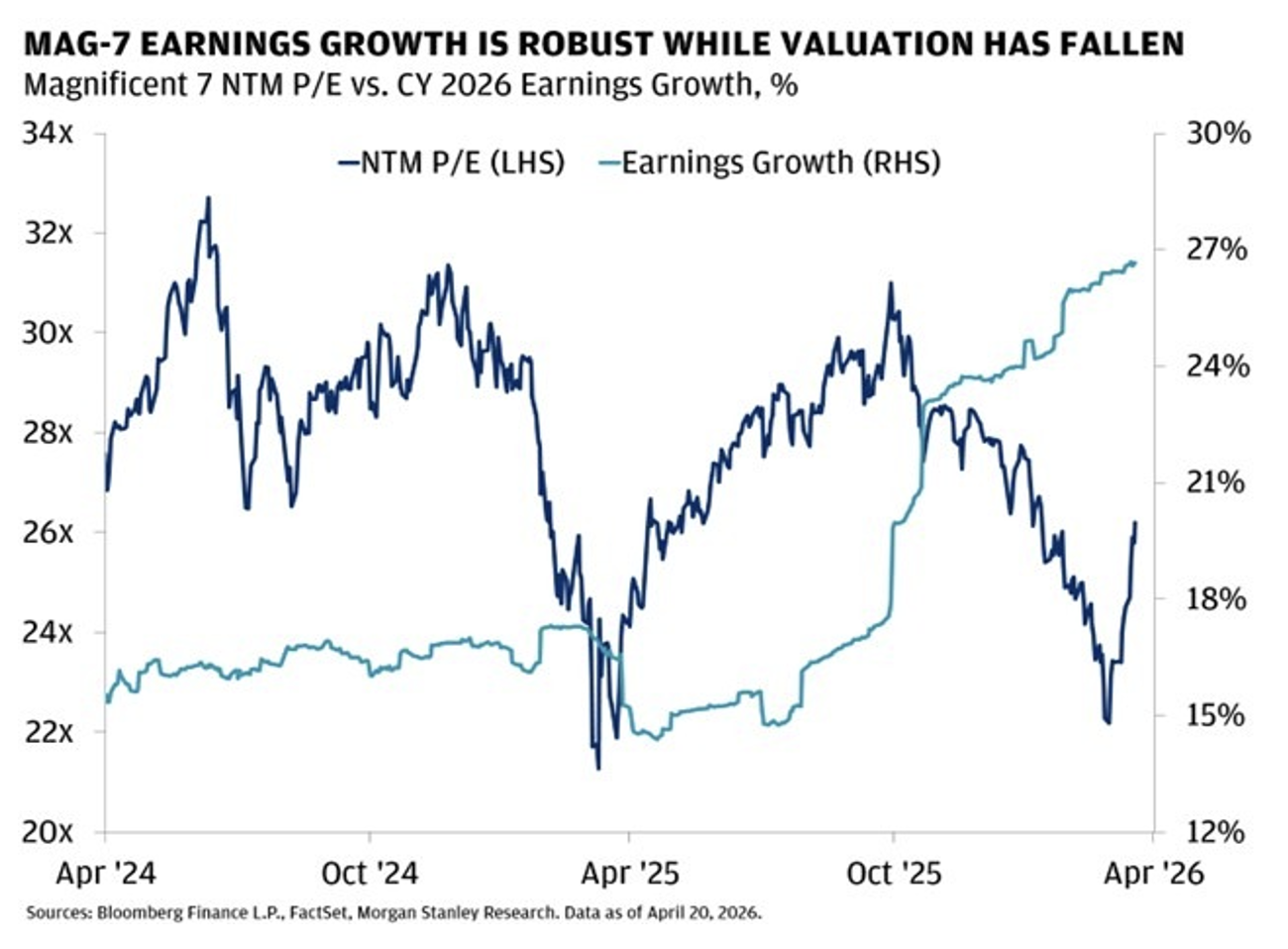

美国股市继续受到强劲基本面的支撑,其中“七大巨头”股票仍是盈利增长的主要驱动力。亚马逊、微软、Alphabet和Meta等公司发布的第一季度财报凸显了人工智能、云计算和数字广告领域的持续增长势头。得益于对人工智能基础设施及服务需求的持续支撑,增长势头在绝对值上依然强劲。[1] 此外,鉴于这些公司的规模较大且商业模式更具可预测性,其盈利可预见性相较于大盘而言依然相对明朗。

与此同时,尽管盈利预期依然强劲,但“七大巨头”的估值已从前期高点回落。这表明,相对于其增长前景,这一组合目前的交易水平更为合理。稳健的盈利表现与较低的估值相结合,相比估值更为高企的早期阶段,形成了更为均衡的市场格局。

总体而言,美国股市前景既受到大型科技股的持续支撑,又面临更为复杂的宏观背景。尽管强劲的盈利表现和改善的估值水平提供了支撑基础,但市场表现仍受利率预期、通胀走势及地缘政治局势等更广泛因素的影响。据大华银行私人银行分析,美国以外的区域走势依然喜忧参半:欧洲和日本的增长较为温和,而亚洲新兴市场在半导体需求和主要市场改善趋势的支撑下,盈利动能相对更强。

固收观点

在市场波动加剧的背景下,美国国债收益率有所上升,[1] 这反映了市场对通胀的持续担忧以及地缘政治局势的发展,尤其是中东地区的情况。能源价格上涨加剧了通胀预期的上行压力,[2] 导致市场调整预期,认为利率将维持在较高水平。

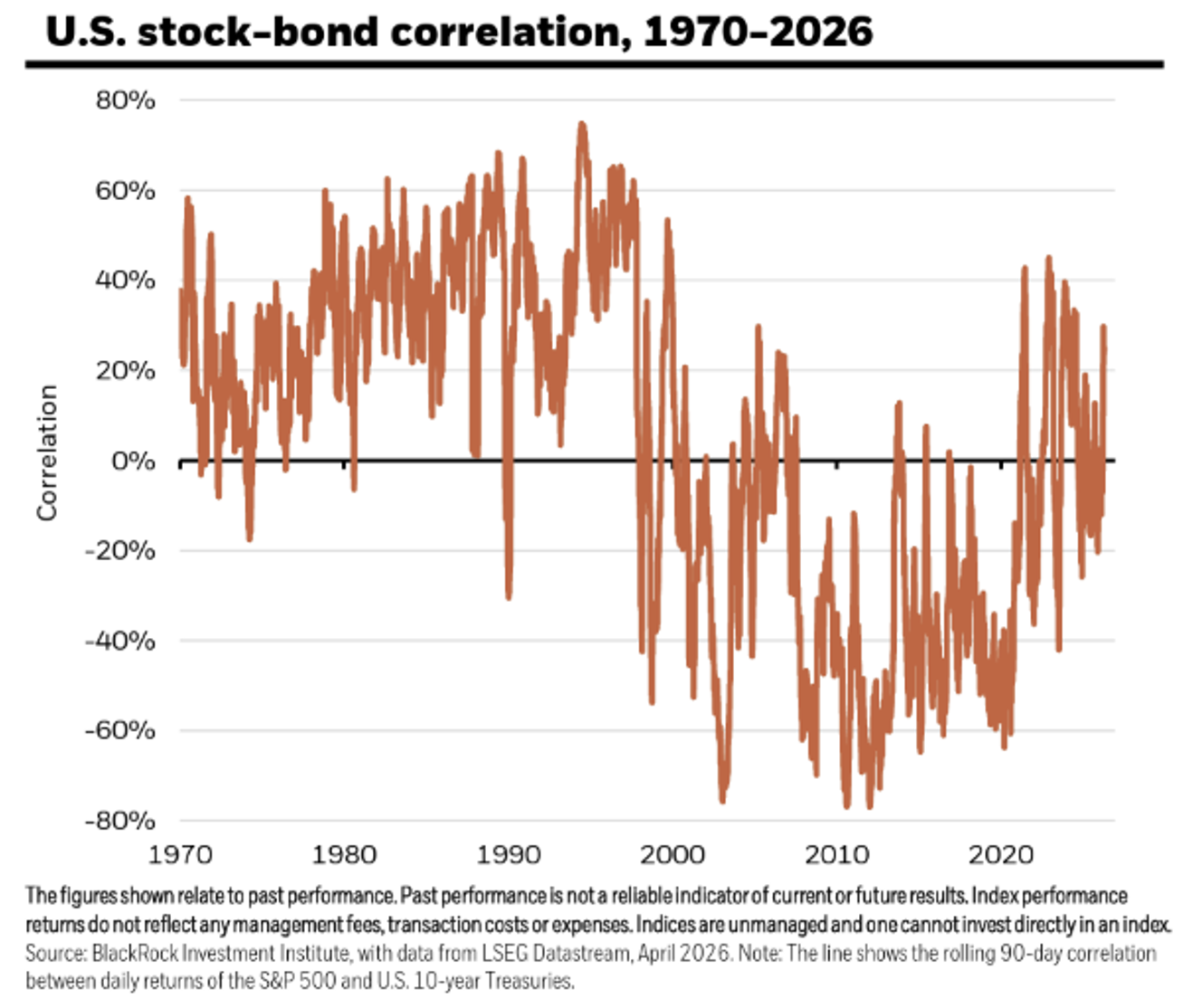

近期,股票与债券之间的相关性似乎有所增强,这削弱了固定收益资产的分散投资效益。收益率的上升可能压低了债券价格,同时也对股票估值构成压力,导致这两类资产有时呈现同向波动。

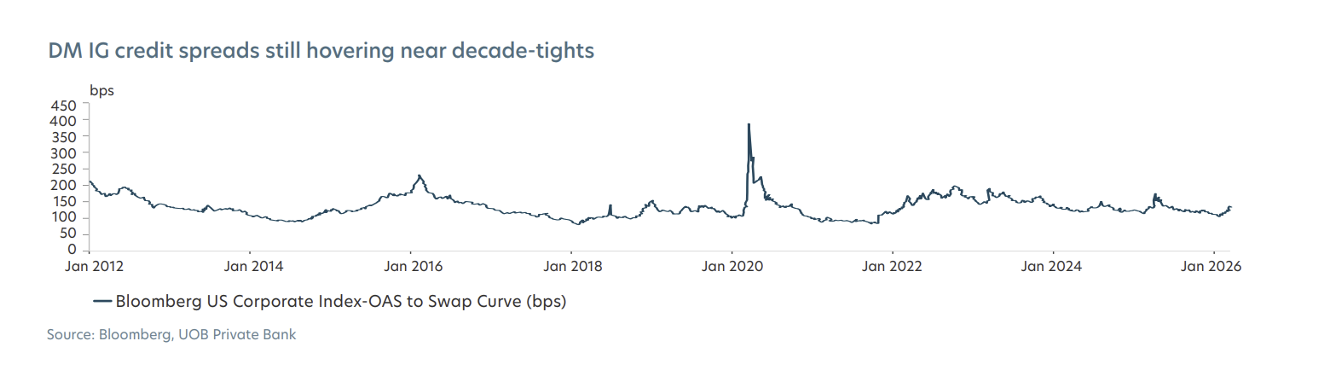

在信贷市场中,利差仍维持在历史低位附近,表明承担额外信用风险所获得的回报有限。尽管收益率提供了一定的收益支撑,但鉴于持续的通胀压力和地缘政治不确定性,整体风险回报特征似乎更为均衡。固定收益类资产的表现可能仍将对通胀预期、利率以及更广泛的市场状况的变化较为敏感。

来源 :

[1] Fed interest rate decision April 2026: Fed holds rates steady amid dissent | CNBC

[2] Fed keeps interest rates steady as Iran war fuels inflation | NBC

[3] Kevin Warsh Fed chair confirmation hearing: Live updates | CNBC

[4] Flows and Fundamentals | Citadel Securities

[5] Weekly market commentary | BlackRock Investment Institute

[6] Beyond oil: 9 commodities impacted by the Strait of Hormuz crisis | World Economic Forum

[7] What the war in Iran means for China | Bruegel

[8] Goldman Updates Their Gold Outlook For 2026 | The WealthAdvisor

[9] Oil price briefly hits $120 after reports of ‘extended’ Iran blockade | BBC

[10] Trump Tells Aides to Prepare for Extended Blockade of Iran | WSJ

[11] Why Oil Prices Are Rising? WTI Near $112, Can It Hit $150? New Oil Price Predictions

[12] Tech giants’ results show rosy outlook for AI boom and US stock market | Technology | The Guardian

[13] 2Q 2026 Investment Outlook Resilience amid global complexity

[14] US Treasury yields extend increase, two-year yields at 3.90%, highest since March 30 | MarketScreener

[15] Global inflation worries stir on energy price flare-up, but still relatively subdued – Reuters poll | Reuters