宏观事件

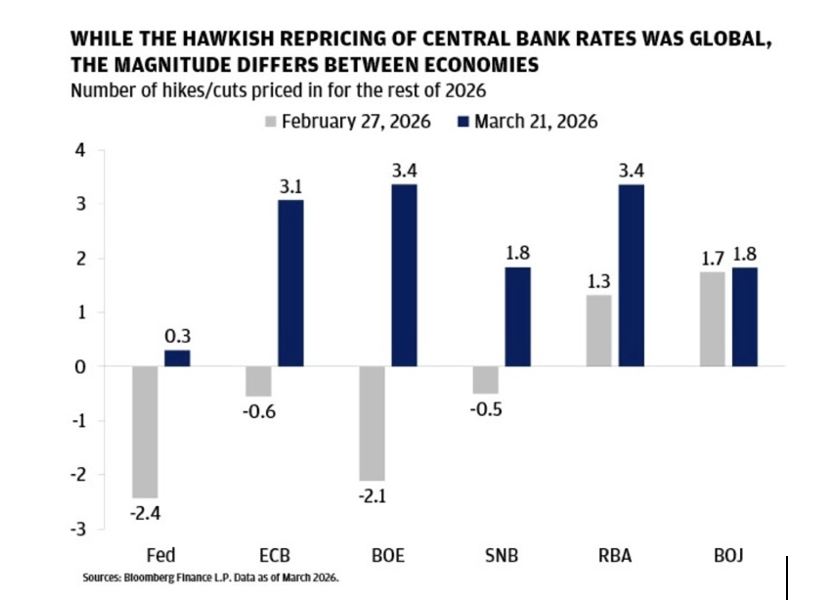

伊朗冲突引发的能源冲击,导致全球央行利率预期出现了剧烈的鹰派重估。截至3月21日,市场对美联储2026年剩余时间的预期已从战前的2.4次降息转为0.3次加息;欧洲央行的预期则从0.6次降息转为3.1次加息;英国央行的预期也从2.1次降息转为3.4次加息[1]。 欧洲的重新定价最为剧烈,该地区的政策制定者对2022年的经历记忆犹新——当时欧洲央行被普遍认为对俄罗斯入侵乌克兰引发的能源冲击反应迟缓[2]。 欧洲央行已将2026年的整体通胀率预测从略低于2%上调至2.6%,同时将GDP增长预期下调至0.9%[3]。

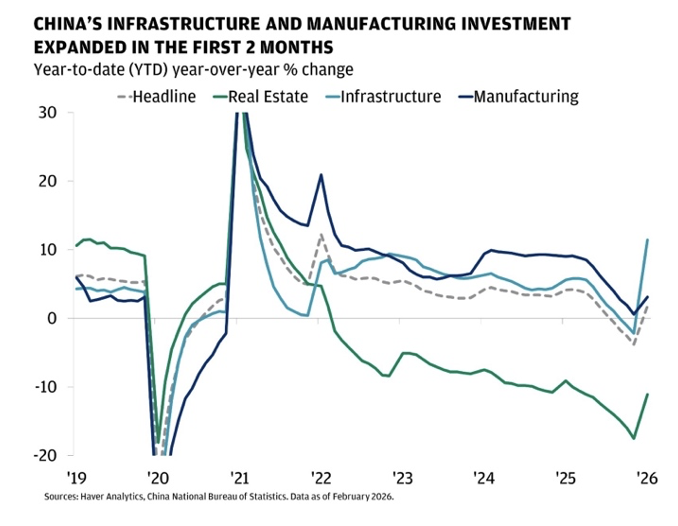

进入第二季度,中国展现出较为引人关注的宏观格局。在2026年3月的全国人大会议上,政策制定者将GDP增长目标定为4.5%至5.0%[4] ,并表明将继续侧重于以创新为驱动的高质量增长,而非全面刺激政策,此后中国股市或仍将存在择优投资的机会。 财政支出、政府债券发行和中央转移支付均将创下历史新高,基础设施和公共服务投资总额预计将超过7万亿元1。 “十五五”规划将产业和技术自主确立为核心战略方针,”AI+”计划、集成电路及先进制造业被确定为关键增长引擎1。初步数据印证了这一战略转向:2026年前两个月,高科技制造业工业产值同比增长13.1%,贡献了工业总产值增长的31.5% [5]。

股票观点

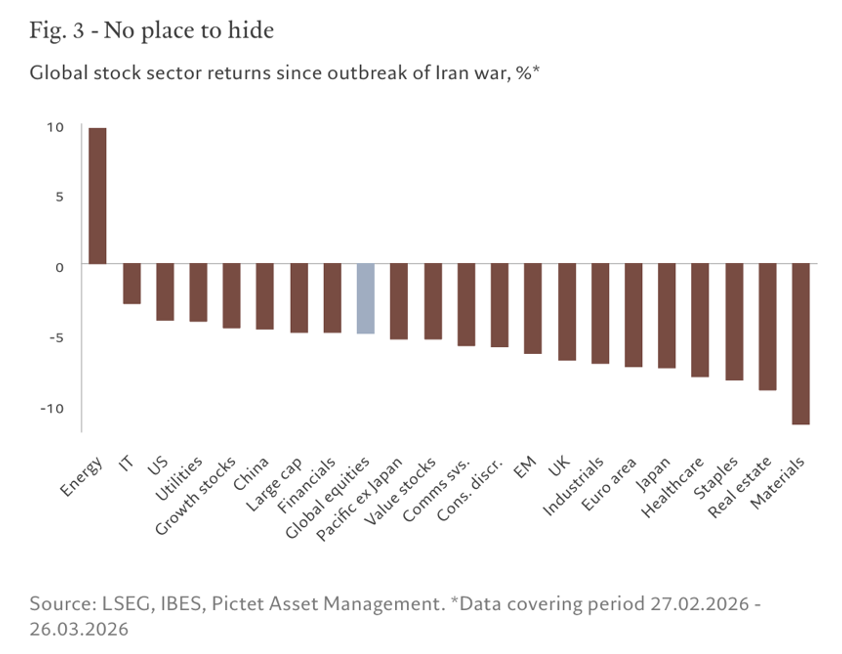

2月28日美以联军对伊朗发动军事行动,引发全球股市剧烈震荡,能源板块成为唯一实现正回报的板块,3月27日布伦特原油价格飙升至每桶100美元以上[6] 在航运受阻的情况下。除了能源板块外,几乎没有哪个领域能幸免于难。材料和房地产板块受冲击最为严重,而亚洲和欧洲因依赖中东能源进口,受影响似乎最为严重。自冲突爆发以来,日本日经225指数下跌约11%,欧洲STOXX 600指数下跌约6%[7]。

然而,中国股市似乎成为了一个相对亮眼的存在。中国拥有庞大的战略大宗商品储备、多元化的能源供应链(包括从俄罗斯进口石油的渠道),以及加速推广可再生能源和电动汽车,这些因素使中国经济比大多数国家更具抵御外部冲击的能力[8]。 在宏观部分此前概述的中国政府政策背景下,战略重点领域的盈利拐点,尤其是科技、半导体和先进制造业,有望获得支撑。人工智能(AI)智能体的快速普及已成为中国大型科技股的短期催化剂,进一步强化了政策对AI作为战略性产业的重视。近几周,中国离岸股票的回调幅度明显大于在岸基准指数,MSCI中国指数较其一年高点下跌约11%,而沪深300指数仅下跌约2%,导致离岸估值折价幅度进一步扩大[9]。

固收观点

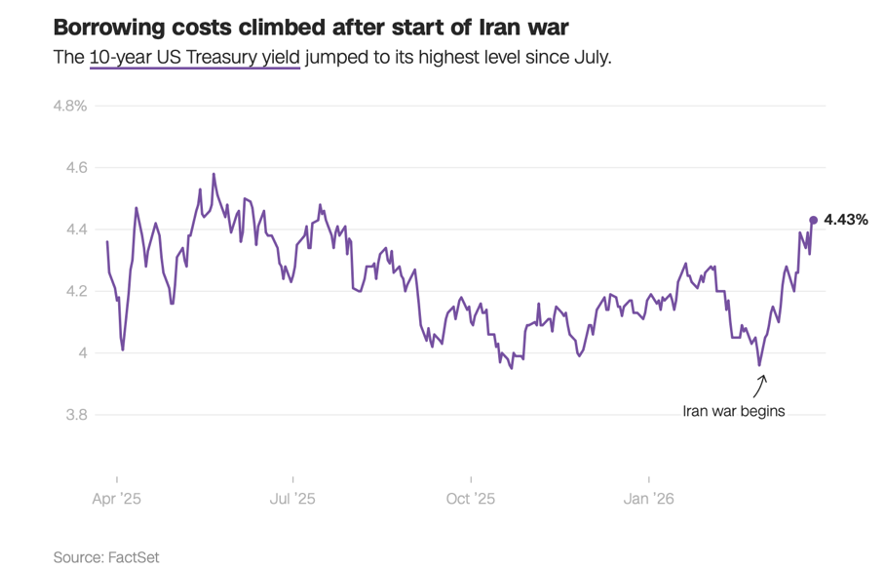

当前债券市场最引人注目的特点,是固定收益资产传统避险功能的失效。自伊朗冲突爆发以来,政府债券与股票同步下跌,未能发挥其一贯的分散投资作用,因为此次冲击主要通过能源价格和通胀传导,而非需求崩溃所致 [10]。美国10年期国债收益率与2年期国债收益率同步上涨,呈现典型的“熊市趋平”走势,这反映出短期利率正在重新定价市场对央行政策转向鹰派的预期[11]。信用利差也已从历史低位开始扩大,晨星美国公司债券指数(OAS)已从战前的0.83个百分点低点回升[12], 尽管迄今为止的调整幅度相对利率重估而言尚显温和。

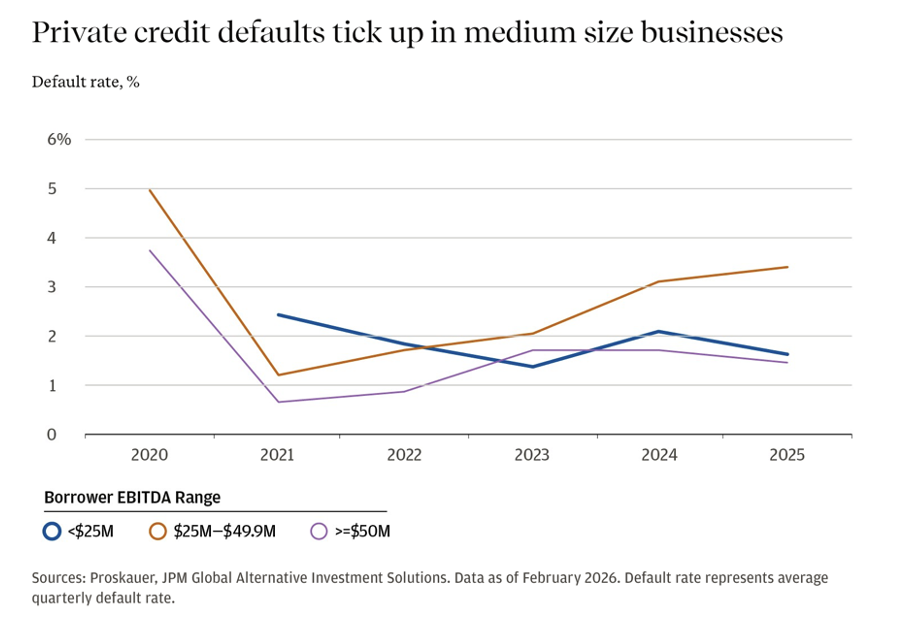

伊朗局势的动荡加剧了私募信贷市场的压力。多家旗舰私募信贷基金已宣布暂停赎回,这暴露了在以本质上缺乏流动性的底层资产为基础、却提供定期赎回窗口的基金结构中固有的流动性错配问题[13]。尽管私募信贷的浮动利率结构和优先有担保地位提供了一定的结构性韧性,但在下行情景下,中型市场贷款利差可能从500个基点扩大至650个基点[14] 鉴于能源密集型借款人面临覆盖率的压力。

外汇及大宗

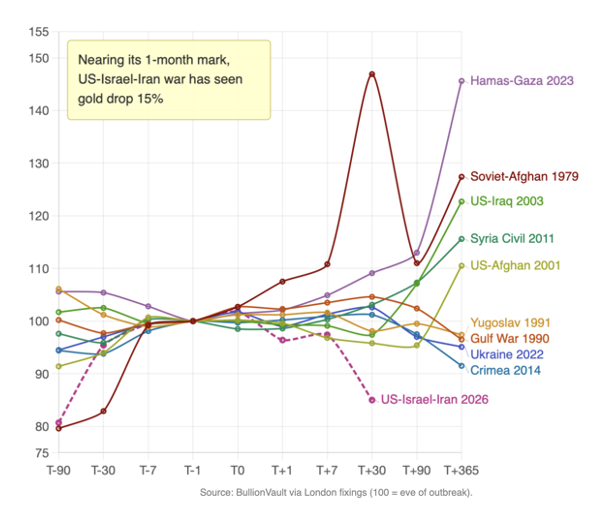

自伊朗冲突爆发以来,黄金价格的急剧下跌打破了传统的避险模式。在3月初短暂突破5400美元后,自战争爆发以来,黄金价格已下跌逾14%,一度创下自1983年以来最严重的单周跌幅[15]。

有三个因素可以解释这一出人意料的举措。首先,油价飙升推高了通胀预期,促使市场重新评估美联储的加息路径,交易员目前预计未来一年内降息的概率不足20%[16] ,而冲突爆发前市场定价的降息次数曾超过两次。实际收益率的上升可能会增加持有黄金等无收益资产的机会成本。其次,避险需求主要集中在美元而非实物黄金上,自战争爆发以来,美元指数已上涨近2%7, 这可能会对以美元计价的黄金价格造成机械性压力。第三,在2025年上涨64%之后,黄金持仓已严重超买,而ETF的大规模资金流出表明,投资者一直在抛售已增值的黄金持仓[17],以筹集现金或弥补投资组合中其他部分的亏损。各大银行的年末预测仍维持在6,000至6,300美元区间[18], 这表明黄金作为投资组合分散工具的结构性优势——即其与股票和债券的长期相关性较低——可能依然存在,尽管短期走势已对其不利。

来源 :

[1] China details 2026 policy mix to bolster growth and innovation, share opportunities with world

[2] Iran war fuels central bank rate hike bets on inflation fears | Reuters

[3] European Central Bank holds rates steady, warns outlook is ‘significantly more uncertain’ | CNBC

[4] China details 2026 policy mix to bolster growth and innovation, share opportunities with world

[5] National Economy Got off to a Robust and Promising Start in the First Two Months | China National Bureau of Statistics

[6] Crude Oil Price | Trading Economics

[7] How badly has the Iran war hit the global economy? The tell-tale signs | Al Jazeera

[8] Barometer: Iran conflict demands earnest reassessment of active positions | Pictet Asset Management

[9] China in the Year of the Horse: A stable trot or a brisk gallop? | J.P.Morgan Private Bank

[10] Government bonds are having their safe haven status tested as the Iran war drags on | CNBC

[11] Trump’s Iran War Just Triggered A Second Shockwave — This One Is In The Bond Market | Bezinga

[12] Amid Iran War, Credit Spreads Show Early Signs of Widening | Morningstar

[13] How the Iran Conflict Triggered a Private Credit Liquidity Crisis | The Fulcrum

[14] Conflict in the Middle East: Implications for markets and macro | Allianz

[15] Gold just had its worst week since 1983 | CNN

[16] Gold Heads for Weekly Drop as War in Iran Keeps Oil Prices High | Bloomberg

[17] Why the Gold Price Is Falling During the Iran War—and What it Means | Newsweek

[18] Why gold hasn’t moved since the Iran conflict — and where it could go next | CNBC