宏觀經濟

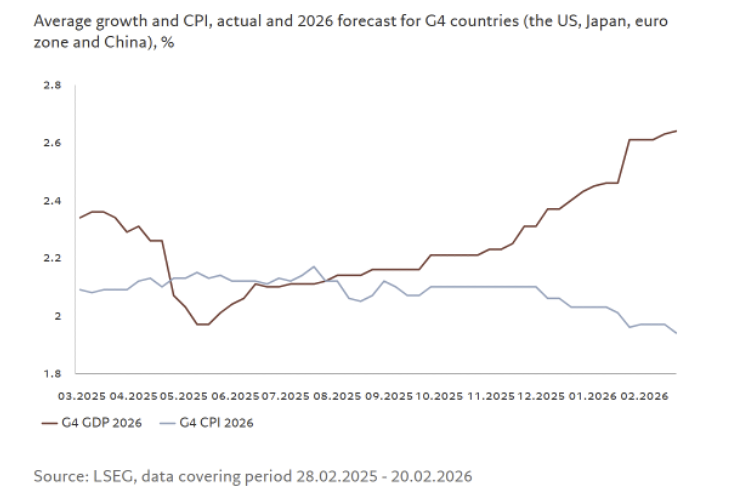

二月對投資者而言是個好月份,多數資產類別均實現正回報,而全球經濟指標也呈現積極態勢,經濟增長強勁且通脹穩定。

宏觀環境可能仍將保持利好態勢,因為多數國家在放鬆貨幣政策的同時也在增加財政支出。與此同時,人工智能領域的投資持續加速。僅大型科技公司今年在建設數據中心和數字基礎設施方面的支出就預計將超過6000億美元。 [1]

需重點關注的風險領域是美國家庭支出可能放緩,因能源成本上升和關税構成阻力。美國消費者支出約佔該國GDP的70%,是美國經濟的關鍵支柱。儲蓄率已降至3.6%(約為正常水平的一半),而實際個人消費支出(PCE)降至1.7%(低於六年平均水平),這表明消費動能正在減弱,家庭購買力面臨日益增大的壓力。 [1]

股市

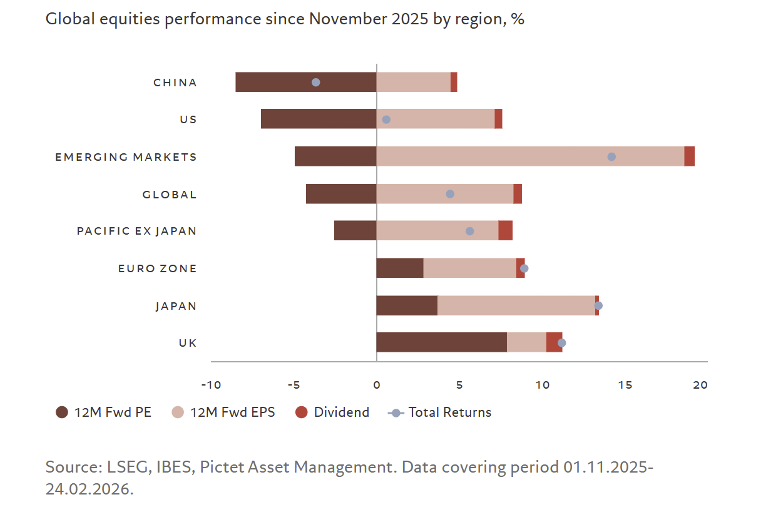

全球經濟增長持續擴大,小盤股和新興市場股票繼續跑贏大盤。相比之下,標普500指數成為當月表現最差的主要股市,總回報率為-0.8%。 [2]

數據顯示,全球資本持續強勁流入股市,過去四周流入資金超過1000億美元。區域分化差異顯著:美國股市資金流入佔比降至2020年以來最低水平,而日本股市在2月大選後迎來外國投資者加速買入。 [3]

在美國,銀行貸款增長與美聯儲的證券購買計劃[4] 正向經濟注入更多流動性,而經濟本身已受益於政府的大規模刺激政策和強勁的人工智能相關投資。儘管這種流動性在短期內支撐着資產價格,但流動性持續時間越長,資產泡沫風險和通脹壓力捲土重來的風險就越大。 [4]

固收

儘管2月份經濟活動保持強勁,但對人工智能引發失業的擔憂加劇和地緣政治風險的擔憂加劇,推升了對安全資產的需求。這支撐了債券購買,使全球固定收益市場當月總回報率達到1.1%。 [5]

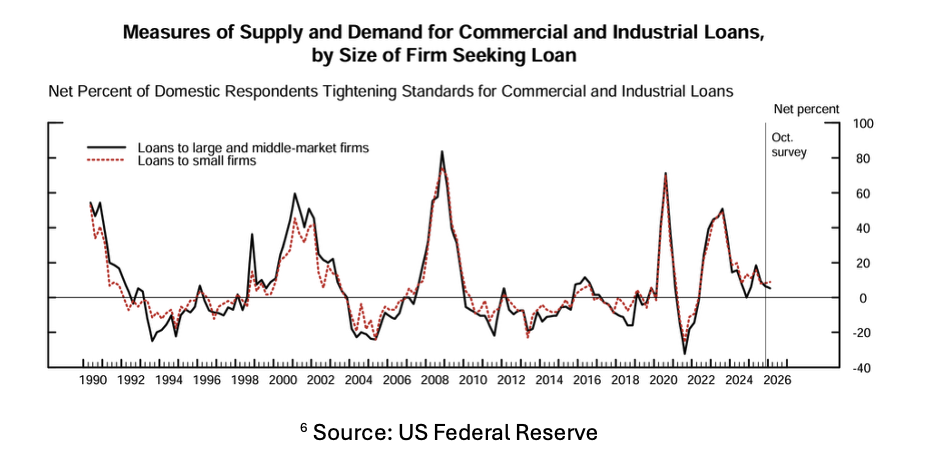

截至2026年3月,我們認為信貸週期似乎正進入後期階段,但尚未出現壓力。公共信貸狀況依然相當健康:儘管近期信用利差有所擴大,但相較於長期歷史水平仍處於收窄/低位狀態;投資者對公司債券的需求依然強勁;銀行表示貸款標準基本保持不變,並未出現急劇收緊。 [6]

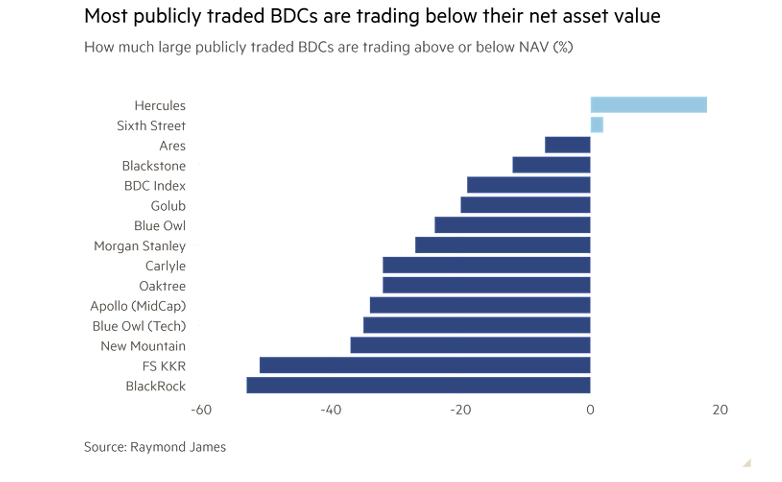

更脆弱的部分隱藏在表象之下,私人信貸市場已顯露明顯壓力跡象。惠譽報告顯示,美國私人信貸違約率在2026年1月攀升至5.7%,而眾多私人信貸業務發展公司(BDCs)當前交易價格已跌破淨資產價值(NAV),僅為其底層資產價值的約82% 。擔憂可能還集中於該行業對軟件公司的風險敞口——軟件公司是私募信貸領域的主要借款群體之一。

然而,近期拋售可能帶來短期機遇。這種觀點認為,市場疲軟很大程度上源於對人工智能顛覆的過度擔憂,而非基本面普遍惡化。許多企業軟件公司已深度嵌入商業基礎設施,其產品與核心工作流程及系統緊密集成。[8] 其價值不僅限於代碼本身,更涵蓋數據整合與運營支持,即便人工智能能力不斷擴展,這些因素仍可能成為替代的障礙。憑藉持續性收入和高轉換成本,軟件信貸基本面或將保持相對韌性,這意味着若利差趨穩,私募信貸估值或可從當前折價水平回升。

大宗

近期涉及伊朗及多個鄰近產油國的地緣政治緊張局勢,已加劇全球能源市場的風險。霍爾木茲海峽作為全球最重要的能源咽喉要道之一,每日約有20%的全球石油消費量和貿易量經此運輸,成為關鍵關注點 。不斷升級的緊張局勢引發了對油輪航行安全的擔憂,推高了保險成本,並使貨主更不願通過該地區運輸原油。據報道,油輪航行量已降至每天約四艘,而通常平均水平約為二十四艘 。[10].

當前的供應中斷似乎主要影響出口流量而非原油產量。產油國仍能持續開採原油,但安全風險和運輸限制正延緩向全球市場的交付。這種區別至關重要,因為流量中斷通常只會延遲運輸而非永久性削減供應。原油可儲存在出口終端或浮式儲油設施中,待局勢穩定後再行交付——儘管長期中斷可能限制產油國調動該地區備用產能的能力。

市場對這些風險反應迅速,油價隨之快速攀升。然而,2025年全球石油庫存增加了約4.77億桶,形成了能夠吸收暫時性供應中斷的緩衝空間。 [12]

總體而言,當前局勢可能推高油價,尤其當霍爾木茲海峽的運輸通道進一步受限時。但若供應中斷僅屬暫時性且運輸恢復正常,主要影響將是運輸延遲而非持久的供應衝擊。若問題迅速解決,2026年的油價仍可能呈現下行趨勢。

資料來源︰

[1] 三月金融市場展望晴雨表 |Pictet 資產管理新加坡

[2] 彭博終端

[3] 三月金融市場展望晴雨表 |Pictet 資產管理新加坡

[4] 聯準會自去年12月以來已購買超過900億美元的國庫券。這對你的財務狀況有巨大影響。|市場觀察

[5] 彭博終端

[6] 2026年1月高級貸款專員對銀行貸款實務的意見調查|美國聯邦準備理事會

[7] 投資人因不良貸款擔憂升高而放棄私人信貸基金 |金融時報

[8] 市場脈動:隨著 AI 顛覆,並非所有軟體都一樣 |iCapital

[9] 霍爾木茲海峽是世界上最重要的石油過境樞紐 |美國能源資訊署(EIA)

[10] 全球油價飆升,伊朗危機擾亂航運與生產 |CNA

[11] 彭博終端

[12] 石油市場報告 – 2026年2月 |國際能源署